銀聯(lián)二維碼支付有何后發(fā)優(yōu)勢(shì)?

移動(dòng)支付本身是一塊巨大的蛋糕,銀聯(lián)加速搶灘市場(chǎng)似乎也并不難理解。有數(shù)據(jù)顯示,去年中國(guó)的移動(dòng)交易增長(zhǎng)了一倍多,達(dá)到2350億美元,高出了美國(guó)的2310億美元。

不過(guò),在支付寶、微信支付已經(jīng)通過(guò)大力度的補(bǔ)貼、營(yíng)銷,形成一定的客戶粘性之后,銀聯(lián)的后發(fā)優(yōu)勢(shì)是否明顯,又能否占據(jù)一席之地呢?

據(jù)介紹,此次發(fā)布的銀聯(lián)二維碼支付標(biāo)準(zhǔn)包括《中國(guó)銀聯(lián)二維碼支付應(yīng)用規(guī)范》、《中國(guó)銀聯(lián)二維碼支付安全規(guī)范》兩個(gè)企業(yè)標(biāo)準(zhǔn)。

與市場(chǎng)上部分機(jī)構(gòu)已經(jīng)在推廣應(yīng)用的二維碼支付,銀聯(lián)方面稱此次推出二維碼支付標(biāo)準(zhǔn)有四大特色:

一是,遵循現(xiàn)有銀行卡支付的四方模式,以支付安全為底線,確保持卡人賬戶、資金等關(guān)鍵要素的安全;

二是,采用支付標(biāo)記化(Token)技術(shù),確保支付安全;

三是,相同場(chǎng)景下技術(shù)模式統(tǒng)一,可以互聯(lián)互通;

四是,兼容相關(guān)國(guó)際標(biāo)準(zhǔn)。

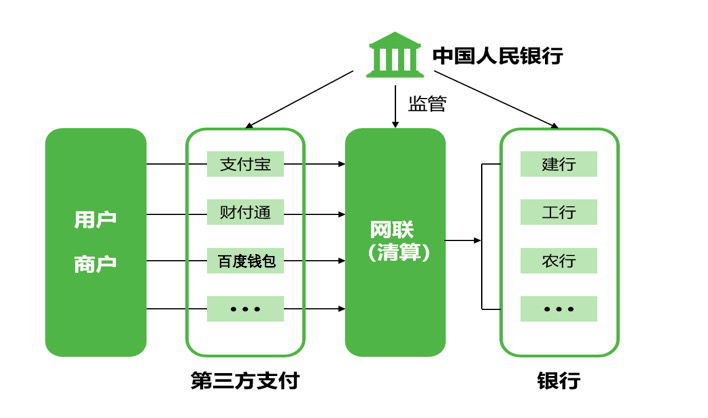

中國(guó)銀聯(lián)方面表示,移動(dòng)支付正呈現(xiàn)出多元化發(fā)展的趨勢(shì),小微商戶與持卡人的支付需求也涵蓋多個(gè)層次。當(dāng)前市場(chǎng)上,二維碼支付已逐漸普及,但跨行之間互聯(lián)互通的市場(chǎng)需求并未得到很好的滿足。而“銀聯(lián)二維碼支付標(biāo)準(zhǔn)”,希望為成員機(jī)構(gòu)推廣相關(guān)產(chǎn)品與服務(wù),支撐銀聯(lián)二維碼支付業(yè)務(wù)有序發(fā)展。

或限制第三方支付業(yè)務(wù)拓展

銀聯(lián)推出掃碼支付會(huì)對(duì)微信,支付寶等第三方支付平臺(tái)造成哪些影響?

中國(guó)地方金融研究院研究員莫開(kāi)偉對(duì)新浪財(cái)經(jīng)表示,銀聯(lián)或會(huì)站在自己與商業(yè)銀行利益角度制定標(biāo)準(zhǔn),畢竟銀聯(lián)與第三方網(wǎng)絡(luò)支付有競(jìng)爭(zhēng),這樣會(huì)對(duì)QQ支付、微信支付等三方支付公司的業(yè)務(wù)拓展形成限制或消減第三支付業(yè)務(wù)量。

我愛(ài)卡網(wǎng)主編董崢也向新浪財(cái)經(jīng)表示,銀聯(lián)推出銀聯(lián)二維碼支付標(biāo)準(zhǔn),從安全的角度提升了二維碼支付的安全層級(jí),而其他的第三方支付平臺(tái)安全性會(huì)差一點(diǎn)。

“微信、支付寶等三方支付平臺(tái)會(huì)攔截用戶交易信息,通過(guò)交易賬戶分析用戶交易的能力、習(xí)慣、等,從而延伸拓展新的業(yè)務(wù),如螞蟻花唄等。但銀聯(lián)二維碼支付不會(huì)影響銀行的交易數(shù)據(jù)源,也不會(huì)攔截用戶通過(guò)二維碼支付的交易信息,”董崢說(shuō)道,“銀聯(lián)推出二維碼支付,既能拓展自己的業(yè)務(wù),同時(shí)也能良好保護(hù)用戶的賬戶安全。”

此外,董崢指出,銀聯(lián)的二維碼支付脫離手機(jī)硬件的束縛,具備更大的普適性,有更大的競(jìng)爭(zhēng)優(yōu)勢(shì)。

短期或難撼動(dòng)微信和支付寶地位

“二維碼支付的市場(chǎng)格局短期內(nèi)不會(huì)改變。”易觀金融高級(jí)分析師王蓬博說(shuō)道,“隨著銀聯(lián)以及其成員機(jī)構(gòu)為了擴(kuò)大市場(chǎng)份額逐步推出相關(guān)業(yè)務(wù),未來(lái)基于消費(fèi)場(chǎng)景的市場(chǎng)爭(zhēng)奪將更加激烈。”

不可否認(rèn),移動(dòng)支付領(lǐng)域已經(jīng)呈現(xiàn)出支付寶和微信并存的雙寡頭格局。易觀智庫(kù)發(fā)布的數(shù)據(jù)顯示,2016年第二季度,中國(guó)第三方移動(dòng)支付市場(chǎng)交易份額排名如下:第一,支付寶,市場(chǎng)份額55.40%;第二,財(cái)付通,市場(chǎng)份額32.10%;第三,拉卡拉,市場(chǎng)份額4.40%。

在微信支付和支付寶已經(jīng)占據(jù)移動(dòng)支付領(lǐng)域近90%市場(chǎng)份額的前提下,普通用戶早已習(xí)慣使用微信或支付寶進(jìn)行日常的消費(fèi),要讓用戶從現(xiàn)在起打開(kāi)手機(jī)銀行APP或銀聯(lián)APP通過(guò)銀聯(lián)二維碼掃碼支付,并不是一件容易的事。

這需要強(qiáng)大的資金投入,比如利用優(yōu)惠等各種推廣活動(dòng)來(lái)吸引消費(fèi)者參與,但優(yōu)惠過(guò)后,消費(fèi)者是否已經(jīng)形成對(duì)此的依賴,又有多少可以轉(zhuǎn)化成粘性客戶,這一切還是個(gè)未知數(shù)。

莫開(kāi)偉也對(duì)新浪財(cái)經(jīng)表示,支付寶等第三方支付目前已經(jīng)占領(lǐng)市場(chǎng),銀聯(lián)擠進(jìn)去有一定難度。“支付寶的方便性,銀聯(lián)不一定能夠做到或會(huì)過(guò)度強(qiáng)調(diào)安全而忽視客戶體驗(yàn),這樣會(huì)使公眾對(duì)銀聯(lián)二維碼支付產(chǎn)生不適應(yīng)或開(kāi)始不會(huì)輕易接受。銀聯(lián)二維碼要站住腳,需要經(jīng)過(guò)一段時(shí)間的努力才能達(dá)到。”