400-6767-717售后服務:400-6767-727

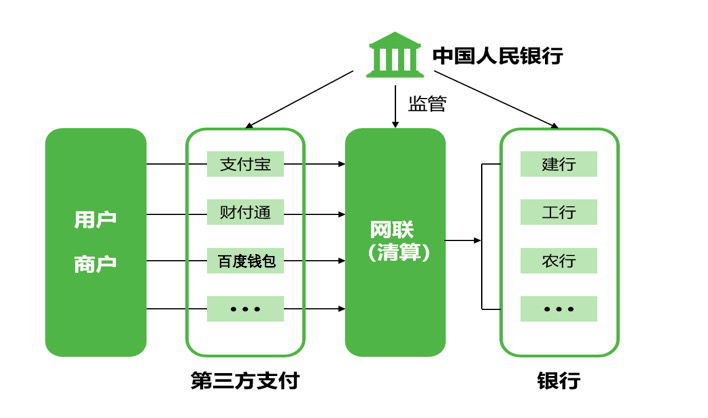

近年來,采寶移動支付與銀行進行了廣泛的直連,在不同銀行開立賬戶進行資金的劃轉調撥和信息轉接處理業務。與銀行的直連是支付機構快速發展的核心模式。特別是快捷支付的推出,直接綁定銀行卡,形成了支付體系和銀行體系的資金快速循環。形成獨立的資金信息和支付處理系統。

現在市場格局帶來重大變動的,建設移動支付網聯平臺系統部署。這項政策直接改變了支付機構的業務模式和之前賴以高速發展的利益鏈條。因此,受到各方的廣泛關注。此項政策的出臺,“三方支付模式”和“四方支付模式”的爭論塵埃落定。只是市場中都沒有贏家。

事實上,三方模式是,因為在產業鏈中,商家端是服務對象和利潤來源,不帶動產業模式的發展。因此,“三方”模式,支付機構和銀行為企業提供支付結算服務,形成一個閉環的業務,經過多年的建設,無論是在效率的直接模式,特別是要和用戶體驗等方面的成功率已經提高到一個新的水平,交易量億元支持數。直接模式在風險控制方面存在一些問題,一方面,支付機制屏蔽了銀行相關交易信息,銀行對于交易風險的控制力減弱。另一方面,由于第三方之間缺乏制衡,容易受到風險控制和自我約束等方面的問題,雙方的結構不夠穩定,形成了陰謀“。”“四方模式”,加入了黨政結算機構,形成了彼此形成的三方產業對抗、控制和協調的局面,這種結構更加穩定。銀聯與國際卡組織始終堅持“四”模式,簽證的首席執行官夏尚付指出,“在過去的幾十年中被證明是一個非常成功的模式四模式四模式,幫助我們很好地平衡各方的利益,支付的整個生態系統。

三方模式”和“四方模式”之間的競爭,在過去一段時間內,直接演變為支付寶和銀聯之間的正面交鋒。支付寶等支付機構繞開了銀聯,業務做得如火如荼。對于銀聯而言,幾十萬億的支付交易一分錢收不著,反而增強了支付機構實力

三方和四方,定價永遠是一個核心問題,必然經歷一個復雜的爭論、博弈的過程。

1.首先一個問題是統一定價還是分類定價

2.其次,定價的水平至關重要。由于多了一道轉接的環節,必然會增加成本費用

3.再次,分潤比例也很關鍵,涉及到產業端的利益結構

在第三方支付業務中,不同分類的賬戶有限額,銀行對快捷支付有支付限額,未來對于二維碼支付也可能會有限額。這種限額誰來控制,就會涉及到網聯與銀行和支付機構的協調。與其說是一個技術問題還不如說是個利益和權力結構設計的問題。

總之,網絡平臺是一個新生事物,從現在開始,網絡平臺已成為人民銀行監管第四方支付服務的重要切入點,已成為人民銀行金融基礎設施建設的重大成就。一些支付平臺的增長仍在互聯網世界中許多可能的增長,有了想象的空間,有一個描述的邊界,有創新或風險收益的市場才有挑戰,網絡平臺已經站在了一個很好的出發點,可以走得很好,讓我們拭目以待。杭州合言信息科技有限公司。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…