采寶支付核心提示:第三方電子支付平臺 支付寶微信支付代理

第三方支付平臺是指平臺提供商通過通信、計(jì)算機(jī)和信息安全技術(shù),在商家和銀行之間建立連接,從而實(shí)現(xiàn)消費(fèi)者、金融機(jī)構(gòu)以及商家之間貨幣支付、現(xiàn)金流轉(zhuǎn)、資金清算、查詢統(tǒng)計(jì)的一個(gè)平臺。

第三方支付是買賣雙方在交易過程中的資金“中間平臺”,是在銀行監(jiān)管下保障交易雙方利益的獨(dú)立機(jī)構(gòu)。在通過第三方支付平臺的交易中,買方選購商品后,使用第三方平臺提供的賬戶進(jìn)行貨款支付,由第三方通知賣家貨款到達(dá)、進(jìn)行發(fā)貨;買方檢驗(yàn)物品后,通知付款給賣家,第三方再將款項(xiàng)轉(zhuǎn)至賣家賬戶。

作為網(wǎng)絡(luò)交易的監(jiān)督人和主要支付渠道,第三方支付平臺提供了更豐富的支付手段和可靠的服務(wù)保證。

最早出現(xiàn)第三方支付平臺是源于電子商務(wù)的需要。電子商務(wù)交易離不開電子支付,而傳統(tǒng)的銀行支付方式只具備資金的轉(zhuǎn)移功能,不能對交易雙方進(jìn)行約束和監(jiān)督;另外,支付手段也比較單一,交易雙方只能通過指定銀行的界面直接進(jìn)行資金的劃撥,或者采用匯款方式;交易也基本全部采用款到發(fā)貨的形式。在整個(gè)交易過程中,無論是貨物質(zhì)量方面、交易誠信方面、退換要求方面等等環(huán)節(jié)都無法得到可靠的保證;交易欺詐行為也時(shí)有存在。于是第三方支付平臺應(yīng)運(yùn)而生。

結(jié)構(gòu)和功能-微信支付-支付寶支付

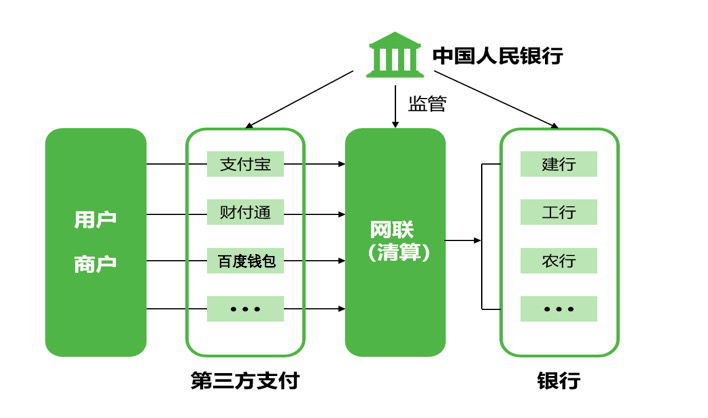

在中國,已經(jīng)出現(xiàn)了數(shù)十個(gè)第三方支付平臺,比如:微信支付、支付寶支付、云支付、翼支付、百度支付等這些平臺的業(yè)務(wù)模式和技術(shù)實(shí)現(xiàn)方法不盡相同,但平臺的結(jié)構(gòu)則具有一個(gè)相似的基本點(diǎn),即第三方支付平臺前端直接面對網(wǎng)上客戶,平臺的后端連接各家商業(yè)銀行,或通過人民銀行支付系統(tǒng)連接各家商業(yè)銀行。

第三方支付平臺的功能大致可歸納為3項(xiàng):第一,接收、處理、并向開戶銀行傳遞網(wǎng)上客戶的支付指令;第二,進(jìn)行跨行之間的資金清算(清分);第三,代替銀行,開展金融增值服務(wù)。

在這三項(xiàng)功能中,第一項(xiàng)接收、處理、傳遞支付指令是第三方支付平臺必不可少的基本功能。第二項(xiàng)資金清算的功能則為選項(xiàng),不同平臺各有取舍,有的支付平臺只具有第一項(xiàng)功能,不負(fù)責(zé)資金清算。第三項(xiàng)功能——代替銀行,開展金融增值服務(wù),是指在一些銀行涉及不到的領(lǐng)域,第三方支付平臺可以協(xié)助、甚至代替銀行開發(fā)很多金融產(chǎn)品,比如針對專門市場(繳納水電費(fèi)等)、社區(qū)市場(比如物業(yè)結(jié)算、小區(qū)管理費(fèi))、獨(dú)立單位市場(比如大型連鎖企事業(yè)單位可能搞一套自己的東西或者委托第三方進(jìn)行處理,拓展銀行服務(wù))、移動市場的相關(guān)產(chǎn)品。[1]

支付創(chuàng)新-微信支付-支付寶支付

傳統(tǒng)金融機(jī)構(gòu)開展的金融互聯(lián)網(wǎng)業(yè)務(wù),仍遵循線下嚴(yán)格的金融監(jiān)管要求,風(fēng)險(xiǎn)相對較小。而第三方支付機(jī)構(gòu)從事的線上業(yè)務(wù),與線下金融業(yè)務(wù)無本質(zhì)區(qū)別,不用承擔(dān)線下的金融監(jiān)管要求。在客戶數(shù)爆發(fā)式增長下,這將存在巨大的金融風(fēng)險(xiǎn)隱患。“在越發(fā)開放的互聯(lián)網(wǎng)金融環(huán)境下,作為第三方支付企業(yè)自身,首要任務(wù)便是抓牢風(fēng)險(xiǎn)控制體系和安全保障技術(shù)這條生命線,先夯實(shí)內(nèi)功,再圖創(chuàng)新博弈。”樂富支付相關(guān)負(fù)責(zé)人指出。[2]

縱觀當(dāng)前的第三方支付市場,在風(fēng)控與安全模式、技術(shù)的規(guī)范落地方面,樂富支付已實(shí)現(xiàn)銀行級的風(fēng)控與安全保障力。在風(fēng)控體系端,通過整合人行、銀聯(lián)、商業(yè)銀行全平臺資源,以國家政策為基礎(chǔ),全維度全鏈條實(shí)施資金監(jiān)管和交易監(jiān)測,立足“風(fēng)險(xiǎn)防范、風(fēng)險(xiǎn)監(jiān)測、風(fēng)險(xiǎn)調(diào)查、風(fēng)險(xiǎn)處理”四大核心環(huán)節(jié),從入網(wǎng)資格審核、到風(fēng)險(xiǎn)系統(tǒng)實(shí)時(shí)監(jiān)控交易數(shù)據(jù),再到調(diào)查風(fēng)險(xiǎn)案件,采取風(fēng)控措施,直至處置風(fēng)險(xiǎn)案件、報(bào)送監(jiān)管機(jī)關(guān)及公安部門,搭建一套全流程一站式的風(fēng)險(xiǎn)預(yù)防保障體系。在安全技術(shù)方面,樂富以“網(wǎng)絡(luò)安全措施、交易授權(quán)安全措施、后續(xù)補(bǔ)救”三大核心模塊,為用戶實(shí)現(xiàn)宙斯盾級的資金安全保障矩陣。有業(yè)內(nèi)專家指出,在當(dāng)前支付革命性創(chuàng)新的時(shí)代大潮下,央行對于互聯(lián)網(wǎng)金融的監(jiān)管,有利于市場糾偏,平衡權(quán)益,降低風(fēng)險(xiǎn)累積。同時(shí)也是進(jìn)一步強(qiáng)化第三方支付企業(yè)完備自身風(fēng)控和安全體系的有效措施。

運(yùn)作機(jī)制-微信支付-支付寶支付

第三方支付使商家看不到客戶的信用卡信息,同時(shí)又避免了信用卡信息在網(wǎng)絡(luò)多次公開傳輸而導(dǎo)致的信用卡被竊事件。第三方支付一般的運(yùn)行模式為:

1.消費(fèi)者在電子商務(wù)網(wǎng)站選購商品,最后決定購買,買賣雙方在網(wǎng)上達(dá)成交易意向。

2.消費(fèi)者選擇利用第三方支付平臺作為交易中介,用借記卡或信用卡將貨款劃到第三方賬戶,并設(shè)定發(fā)貨期限。

3.第三方支付平臺通知商家,消費(fèi)者的貨款已到賬,要求商家在規(guī)定時(shí)間內(nèi)發(fā)貨。

4.商家收到消費(fèi)者已付款的通知后按訂單發(fā)貨,并在網(wǎng)站上做相應(yīng)記錄,消費(fèi)者可在網(wǎng)站上查看自己所購買商品的狀態(tài);如果商家沒有發(fā)貨,則第三方支付平臺會通知顧客交易失敗,并詢問是將貨款劃回其賬戶還是暫存在支付平臺。

5.消費(fèi)者收到貨物并確認(rèn)滿意后通知第三方支付平臺。如果消費(fèi)者對商品不滿意,或認(rèn)為與商家承諾有出入,可通知第三方支付平臺拒付貨款并將貨物退回商家。

6.消費(fèi)者滿意,第三方支付平臺將貨款劃入商家賬戶,交易完成;消費(fèi)者對貨物不滿,第三方支付平臺確認(rèn)商家收到退貨后,將該商品貨款劃回消費(fèi)者賬戶或暫存在第三方賬戶中等待消費(fèi)者下一次交易的支付。

相關(guān)內(nèi)容:第三方支付市場 聚合支付代理宗旨