400-6767-717售后服務:400-6767-727

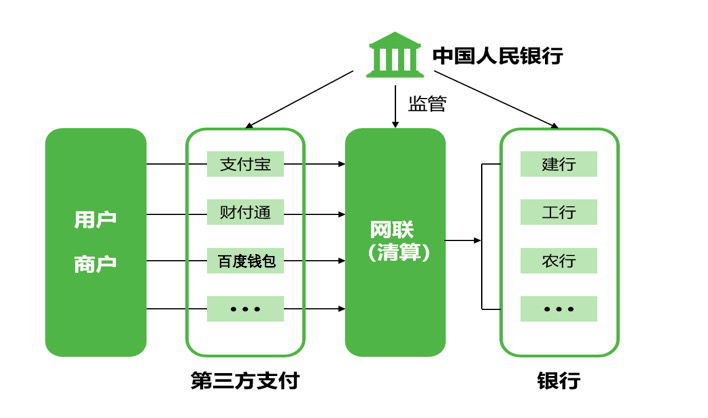

20世紀70年代以來,由信息技術革命的影響,支付手段的不斷升級,人們逐漸習慣了電子支付、存款、信用卡等非現金支付工具已成為最終的解決手段,這是公認的,但不一定是現金。由此可見,央行貨幣的使用量:現金減少,商業銀行貨幣的主要形式,活期存款成為最終償付能力,也是一種逐漸下降的趨勢,二者在現代支付體系中仍有必要和關鍵,但不再是中心地位。

目前,支付體系創新的主要內容,包括新的支付手段(移動支付)、支付場景和支付中介、移動支付的核心地位。這些創新的直接結果是從中央銀行和商業銀行支付不同級別的現金支付。例如,手機近場支付(支付寶、微信,掃碼支付)在短短兩年內,已覆蓋國內大部分商業交易。

隨著支付系統的不斷升級和創新發展,互聯網金融機構紛紛以迅猛發展的優勢付出了優勢。應該認為,支付制度創新到底改變了現代金融體系?貨幣當局應該如何檢查和改變當前的貨幣體系?

目前商品貨幣、金屬貨幣和紙幣的演變。從理論上看,終極結算方式的基本特征和要求包括:安全性、可用性、效率、中立性、終止性。在經濟發展的不同階段和人們的支付習慣上,采寶移動支付工具都滿足了這些門檻要求,并作為最終的結算手段。

隨著支付系統的不斷升級和創新發展,互聯網金融機構紛紛以迅猛發展的優勢付出了優勢。應該認為,支付制度創新到底改變了現代金融體系?貨幣當局應該如何檢查和改變當前的貨幣體系?

移動支付創新催生新的商業模式

移動支付首先改變了現代商業模式,直接影響到傳統商業企業,進而催生了一些新的商業機會,出現了新的金融支付機構也是(聚合支付)。

所謂聚合支付,是指公司能夠提供價值和公司內部結構、合作伙伴網絡和資本實現(創造、營銷和交付)要素的價值,并產生持續、盈利的收益。

支付已經成為第三方支付等互聯網公司創新的重要切入口,自移動支付投入應用之后,這一趨勢尤為明顯。在激烈競爭的移動支付市場里,企業若沒有好的商業模式將無法長期生存。

支付創新改變消費的社會功能,消費者行為的變化取決于它的創新帶來的是可逆的,與企業的行為取決于消費者個人的主觀偏好和消費支付偏好,多重因素的傳統企業創新支付安全盡在采寶移動支付。

熱文文章推薦:資金托管窗口期現在PPmoney抓住合規的高度

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…