400-6767-717售后服務:400-6767-727

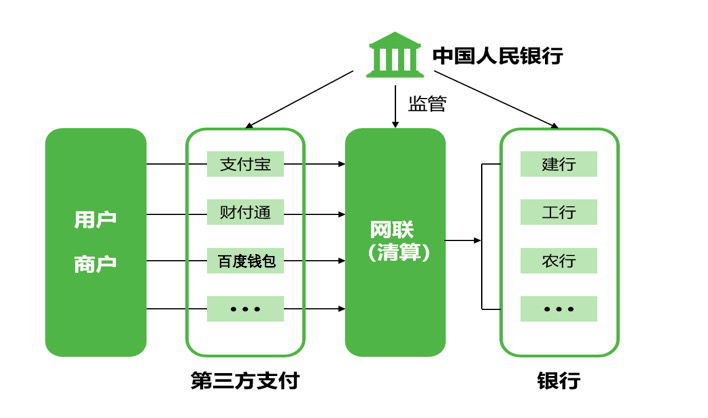

成立一個線上支付統一清算平臺,也就是業內俗稱的“網絡”,設計這個平臺,是為了改變現有第三方網絡支付服務直連銀行網絡帶來的各種問題:多方關系混亂、監管上有漏洞、安全無法保障等。

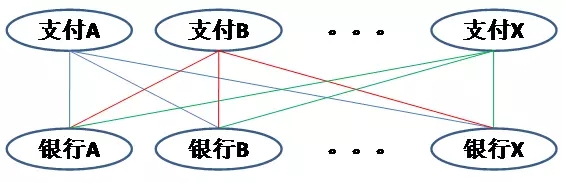

現有的第三方支付模式示意圖:

第三方支付模式示意圖:

從上面的圖可以看出,第三方支付成立后將成為由三層架構組成的兩層架構,網絡集中清算功能將采取“第三方支付機構”。央行牽頭設立互聯網支付的主要意義在于,監管層需要看清第三方支付資金流向。

在現有的第三方支付模式,除了在備付金存管銀行開戶支付機構,而且在一些儲備合作銀行開戶,在同一個內部移動支付機構,信息隱藏在付款方式,付款后網,在不同的銀行內部調整帳戶監管機構的數量只能看到變化的量的銀行賬戶,看不到資金的流動細節,非法存在隱患。

采寶移動支付立后,支付機構與銀行開展長連接業務將遷移到網絡平臺、支付銀行間流動性的組織內必須通過清算網絡平臺,將通過客戶存款存放在銀行同業結算業務變相進行改變支付機制,網絡可以對支付機構資金明細信息流的。

支付機構都是商業機構,核心就是一個“利”字,不是貶義詞,因為他們要活下去,任何漠視機構利益的合作,都是耍流氓。關鍵有兩點,支付寶支付和微信支付的交易量,剩下的機構的交易量其實也不少了,網聯在服務好兩位大佬的同時,分配多少資源給其他機構,通過籠絡其他機構實現對那倆家的制衡,將會非常考驗網聯的智慧。二是要求支付機構斷開同銀行的直聯交易通道,能否實現支付機構的效率的改進和成本的降低,起碼不侵蝕現有的利潤。

網絡的建立,直接影響到第三方支付機制的發展。第三方支付機構可直接掛鉤增加金融資產。而對于中小型第三方支付機構而言,減少不同銀行對接的費用,統一網絡平臺,也提升了第三方支付機構的風險防范能力。但另一方面,網聯統一管理的外匯儲備,但也降低了第三方支付的隱性收入,促使產品和服務的第三方支付機構的創新。而類似于支付寶和財付通和第三方支付網關等體量較大,由于網絡存在的優勢消失。

對于銀行,如果網聯能確保中立、資源共享,銀行就有機會拿回因現有第三方支付模式造成的用戶遺失數據。當然,這僅僅是有機會,需要看網聯成立的更多細節。網聯成立,也減少了銀行對眾多第三方支付機構的直連麻煩,特別是一些中小型銀行。網聯可以讓參與支付的各方,權責逐漸變得更加明確、清晰和獨立。

近幾年,第三方支付的快速崛起和第四方支付平臺,給支付和金融市場造成了不小的混亂。而網聯的成立,通過可信服務和風險偵測,防范和處理詐騙、洗錢、釣魚以及違規等風險。

2017支付寶線下支付新政策,如何把握移動支付的發展趨勢

選擇移動支付,就選領導者。采寶,愿意和你合作在一起,為更多的用戶帶來更多的高品質生活體驗。采寶,將為代理商帶來更多的利潤。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…