多家銀行搶食P2P存管業務 尚有27%平臺采用第三方支付系統

采寶2017.02.28 11:21:00來源:本站轉載

采寶支付據消息得知:銀行對于網貸資金存管業務的態度發生了較大轉變,目前有多家銀行希望開展整體合作”。經過為期半年的征求意見,由銀監會起草的《網絡借貸資金存管業務指引》(下稱“《指引》”)上周出爐。從業內獲悉,隨著《指引》正式落地,不少銀行悄然啟動資金存管業務,此外,首批啟動網貸銀行資金存管業務但隨后因政策不明朗而擱置的某股份制銀行亦悄然重啟該業務。

搶食:38家銀行 布局P2P資金存管

提供的數據顯示,截至2月27日,已有民生銀行、江西銀行、徽商銀行、恒豐銀行和華興銀行等38家銀行布局P2P網貸平臺資金存管業務。目前共有209家正常運營平臺宣布與銀行簽訂直接存管協議,約占P2P網貸行業正常運營平臺總數量的8.75%。在眾多銀行中,華興銀行對于網貸存管業務最為積極,目前共與60家平臺簽訂協議,其次是江西銀行、浙商銀行、廈門銀行等,簽約機構分別達到36家、23家和15家。

“可以看出目前城商行仍為開展網貸資金存管業務的主力,鮮有全國性股份制商業銀行參與其中。”

不過,從業內采訪獲悉,目前部分銀行已經悄然轉變態度。就在《指引》下發當日,哈爾濱銀行宣布推出哈行惠托管。此外,剛開業滿兩月的民營銀行———新網銀行昨日宣布正式推出資金存管業務,且目前已與20家網貸機構簽署了資金存管協議,并將在3月底完成首批網貸機構的系統對接、聯調聯試。

除了新進入者,部分銀行開始重啟因政策不明朗而被擱置的網貸存管業務。從業內獲悉,深圳某股份制銀行在業內較早啟動網貸存管業務,并一度和多家平臺簽訂合作協議,但在系統開發階段因政策不明朗擱置了網貸存管業務。“但上周,該行總行已向各分行下發相關文件,要求了解網貸存管意向名單。”一名網貸高管向南都記者透露,在業內被看作是該行重啟擱置了近兩年的網貸存管業務。

此外,令網貸從業者感到意外的是,向來對存管業務非常謹慎的國有大行也開始行動。廣州一家網貸平臺相關負責人對南都記者表示,從業內獲得建設銀行廣東分行網貸存管業務的介紹資料。對于該行的網貸存管業務進展,建行廣東省分行相關人士昨日接受南都采訪時表示,目前正在緊鑼密鼓的研究中,但具體合作細節暫不方便對外公布。

門檻:銀行注重P2P股東背景及壞賬率

《指引》將存管行免責條款前置到總則,明確存管責任,強化了存管銀行免責條款,在一定程度上消除了銀行開展資金存管業務的顧慮,未來可能會有越來越多大行參與開展資金存管業務。

對于銀行而言,目前存量已經突破萬億元,且不斷增加的網貸行業,對于銀行具有吸引力。不僅意味著存款,對于中小銀行而言,還可以穩定獲客,降低獲客成本,在產品方面進行合作,分享互聯網金融行業發展紅利。

而讓平臺感受到銀行態度最大的變化在于,相比于此前網貸平臺在尋找銀行資金存管合作時的被動,現在有了更多可選擇空間。方頌向南都記者透露,目前廣州e貸已收到3-4家銀行的確切答復,這對于P 2P平臺完成監管合規要求而言無疑是解決了一個重要問題。

盡管開始搶食網貸存管業務這塊蛋糕,但各家銀行對于網貸平臺存有一定要求。新網銀行平臺金融業務負責人介紹,對于網貸機構的選擇,除了監管的指引和規定之外,新網銀行還設置了一些門檻,比如網貸機構的股東實力、資產狀況、風控制度、交易規模、聲譽輿情等等。

融360網貸研究員韓騰表示,出于對自身風險把控的要求,銀行對存管平臺的資質往往存在一定要求,具備國資、風投或上市公司背景的平臺更加受到青睞。方頌對南都記者表示,與銀行的溝通中可以看到,目前相較于注冊資本,銀行在平臺的審核中,更加注重股東背景、壞賬率等。此外,部分銀行對于平臺的可持續盈利性亦有所考核。

現狀:多頭存管平臺面臨新合規要求

不過值得注意的是,《指引》在對銀行和平臺的業務規范要求中,明確指出委托人開展網絡借貸資金存管業務,應指定唯一存管人作為資金存管機構。這條要求說明平臺僅能選擇一家銀行作為存管機構,不可多頭存管。

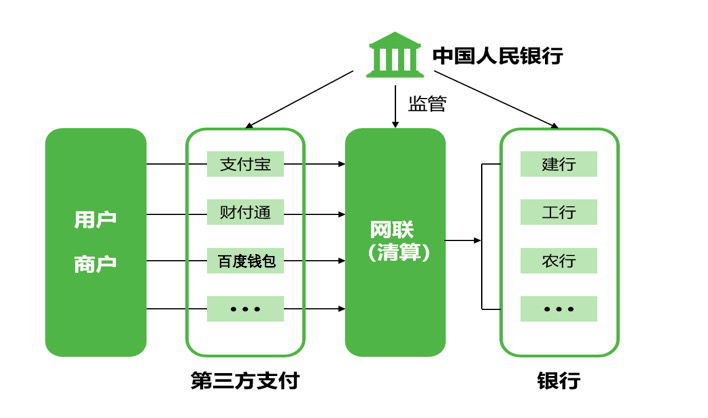

但事實上,行業存在的另一個現象是,目前有不少平臺的借款項目并未實現全銀行存管,采用的是第三方支付系統與銀行存管系統并存的模式,即只有部分標的是銀行存管。

完成銀行直接存管系統對接并上線的122家平臺中,有89家平臺已全部轉換為銀行資金存管系統,占總完成直接存管平臺數的73%;33家平臺采用的是第三方支付系統與銀行存管系統并存模式(不包括雖是雙系統并存,但老平臺已不發新標,僅供進行原有交易明細查詢及提現申請),占總完成直接存管對接平臺數的27%,這些平臺可能需要在未來的6個月內進行整改,需盡快實現全銀行存管模式。

2017中國移動金融發展大會上將于4月20在京舉行,會議從政策、金融支付、金融風控、消費金融等4個方面,邀請產業鏈各方全面探討移動金融發展。

更多咨詢:最新資訊 - 采寶_支付寶支付加盟_微信支付代理 _杭州支付寶代理