立即加入第三方聚合代理能獲得什么好處

采寶2017.02.27 15:00:00來源:杭州合言信息科技有限公司

采寶支付核心提示:“聚合支付”概念怎么組成的,其實我們可以放眼過去2010年成立的美國企業Stripe,通過API接口,讓聚合網站和App等不同的支付工具,為中小商戶提供在線支付聚合解決方案服務。

中國的聚合支付行業發展與2014年,因第三方支付機構正在存在嚴重的競爭和爭霸的模式,超過300家企業提供第三方支付服務,燒錢補貼以搶占商戶的收款入口。“繁榮”的第三方支付行業為聚合支付提供成長土壤,該行業在中國也于2014年悄悄萌芽,發展至今,已有超過30家第四方聚合支付企業。

今年1月13號,央行發布了《中國人民銀行辦公廳關于實施支付機構客戶備付金集中存管有關事項的通知》,這對于支付機構而言無異于釜底抽薪:央媽決心讓“支付回歸支付”,作為金融的基礎設施式的業務,沒有了備付金作為灰色盈利的勾兌空間,支付機構依靠手續費生存幾乎難以為繼。支付寶和財付通的平均收單費率為6‰,第四方聚合支付的費率則在3‰左右。相比而言,Stripe的手續費單筆都在2%+30美分以上。

對標之石,無法攻玉......

春節前夕,央行又發布了《關于開展違規”聚合支付“服務清理整治工作的通知》,對第三方支付的整頓延伸到聚合支付企業。

聚合支付的商業模式探索,迫在眉睫。

目前聚合支付類的變現方式主要依靠2+N種渠道:手續費和技術服務費是兩種常規的變現方式,另外各家企業還在探索其他N種模式,各顯神通。

有的沿著對標企業的路數,在提供延伸的金融技術服務道路上一路走到底,提供更豐富的支付服務支持,如Ping++(其CEO金亦冶曾對央行摸查聚合支付一事表明看法);有的為商戶提供下單、會員管理和員工系統,如快收銀;有的嘗試以微信公眾號為觸點,提供廣告位、以及為C端服務的電商和金融超市,如哆啦寶和錢方好近。

付錢拉給出的思路,是通過掃碼支付獲取二三四線城市的小微商戶,在此基礎上做小微B端的金融服務。

2016年8月,由央行主管的中國支付清算協會下發《條碼支付業務規范》,意味著掃碼支付被緊急叫停兩年之后被官方認可。之后,微信和支付寶在線下大力推廣掃碼支付,又有其他第三方支付機構如京東錢包以及銀行(工行、招行、建行、民生等都已經啟動了掃碼支付功能)等加入二維碼移動支付的競爭中。二維碼迅速占領了線下的小額高頻支付場景。

掃碼支付的這股潮流,是目前聚合支付類企業爭奪商戶,跑馬圈地的又一風口。

支付服務是事關合作時間節點和體量的生意,一旦商戶選擇了某一個聚合支付平臺,用戶習慣和系統轉移的成本自然就形成競爭壁壘。記者隨機走進幾家北京的咖啡館和便利店,店長都表示,目前聚合支付提供的服務較為同質化,一旦選擇了某一家聚合支付機構的服務,沒有更換供應商的動機,而聚合支付機構的線下銷售團隊看到已經有競品捷足先登,大部分也會知趣離開。

采寶支付CEO丹芙妮表示,國內市場大小型商家聚合支付市場存量廣闊,生活中隨處可見各種制服你會發現大多數都是聚合支付的結合體。聚合支付機構目前并不多搶占的市場資源也都集中一二線城市(還要大部分的并沒有平鋪化),目前來說大家各自門前的市場都還沒有消化,哪里去競爭搶購。

獲取商戶,讓商戶的錢在平臺上流轉,下一步,是想辦法如何留住商戶的資金。

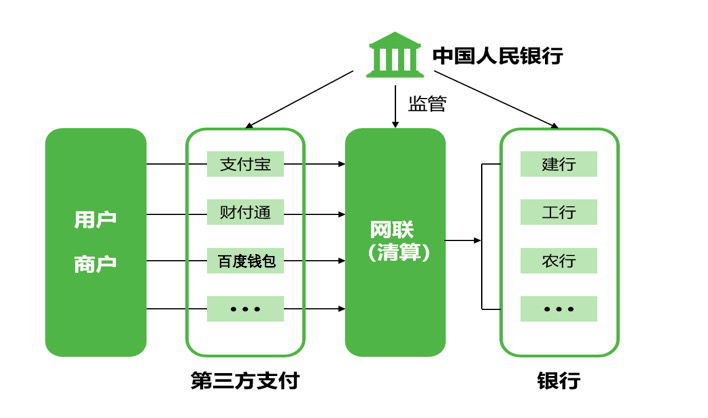

相關閱讀:什么叫做第三方支付