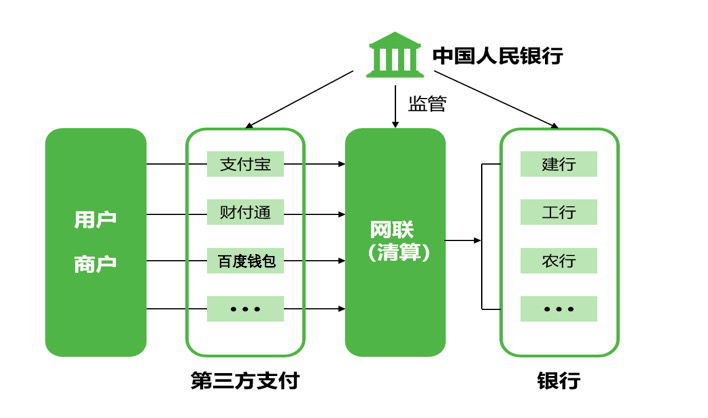

《第三方支付綜述篇:白銀時代的生存攻略》報告數據顯示:2016年第三方支付整體交易規模達到87萬億,同比增長了73%。其中,線下POS收單流水增長54%至22萬億元,占整體比重約25%;互聯網支付交易規模達到65萬億,占比75%,其中PC端增長為36%,移動支付增長達到110%。

近兩年,隨著掃碼支付的普及,移動支付不僅是線上PC端向App端的延伸,更是開啟了一個數倍于線上的線下市場空間(消費品零售額線下5倍于線上)。

報告預測,未來4年,在消費理財需求旺盛、現金替代趨勢加速、新的支付習慣逐漸形成這三重因素疊加下,第三方支付的整體交易規模仍將保持年均27%的中高速增長。

在經歷了混戰之后,移動支付的競爭將更加白熱化,來自阿里背景的支付寶和騰訊背景的財付通,母公司都可謂“財大氣粗”,并且在互聯網界深耕多年,掌握著大量的用戶偏好等數據分析。

支付寶依然有比較優勢,2016年在互聯網支付(PC+移動端)將占據 60%的市場份額,這一份額在未來幾年將會逐漸趨于穩定。基于產品、場景、生態三個層次,支付寶在移動支付領域市場份額漸趨穩定,未來發展空間大于微信支付。報告援引數據顯示:阿里花唄、借唄用戶超1億,而微粒貸為超2000萬;余額寶活躍用戶超3億,而理財通為超2000萬。當支付環節的體驗相差無幾,用戶會更重視支付之后的全方位金融服務。

微信能夠在線下支付攻城略地的主要原因包括:滿足用戶及時通訊及社交剛需,基于熟人關系鏈的紅包/轉賬,推動用戶注冊綁卡、沉淀資金;采用服務商機制打開線下掃碼支付市場。

而支付寶則在金融理財應用方面布局(借唄、花唄、螞蟻聚寶、芝麻信用、保險等)強于微信錢包(微粒貸+理財通)。微信支付在金融業態布局的短板使其由支付向其他金融業態轉化的能力稍顯不足。

報告認為,在C端的競爭中,支付寶的支付消費便利性、金融理財設置完備、用戶畫像數據更加精確等都能對支付寶的下一步布局產生良好影響。同時,報告還肯定了支付寶對于2000萬中小商戶的支持。

而微信作為一個幾乎是用戶唯一一個全天打開的APP,有著社交這一天然的競爭優勢,通過熟人社交這一切口切入,同時也有線下的大量推廣,未來競爭力也不可小覷。

當下,無論是支付寶還是微信,都尚在全力發展中,移動支付的行業未來也有非常多的想象空間。采寶是移動支付品牌專家,公司擁有強大的技術研發團隊,頂級產品經理,先后成為微信支付,支付寶,QQ錢包,百度錢包,京東錢包,銀聯核心授權服務商,同時是微信支付最早一批授權商,先后于國內各大連鎖企業合作,推動支付市場的落地生根。全國移動支付加盟熱線:400-6767-787

熱門推薦:網貸存管指引正式落地背后:超九成P2P尚未銀行存管