第四季度理財(cái)市場(chǎng)收益率較前三季度變化明顯,在銀行年末資金留存、債券市場(chǎng)風(fēng)險(xiǎn)事件爆發(fā)以及外匯占款下滑等因素的共同作用下,之前略有跡象的“資金荒”迅速爆發(fā)銀行理財(cái)收益率迅速飆升,重回4%以上。

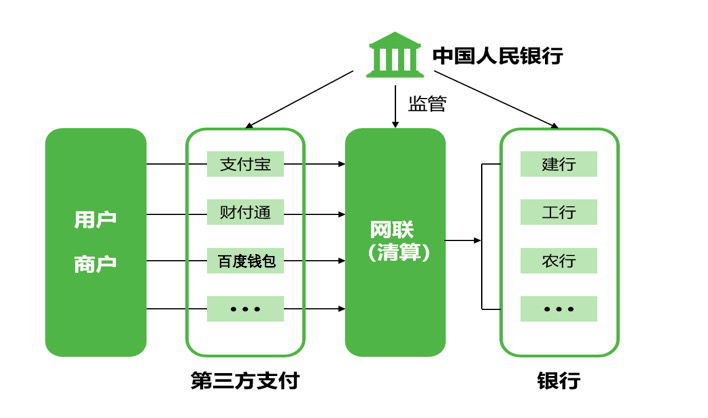

采寶是首批微信支付、百度錢(qián)包、電信翼支付核心渠道商,支付寶ISV,銀聯(lián),平安銀行戰(zhàn)略合作伙伴,具備直接簽約資質(zhì)。而且有多年互聯(lián)網(wǎng)、金融行業(yè)的專(zhuān)業(yè)積累,能為客戶提供多樣、安全、省心的近景交易技術(shù)解決方案。

采寶回顧預(yù)計(jì)在2017年第一季度銀行理財(cái)收益率大概率可能會(huì)重回下行通道。

綜合理財(cái)能力:

招商銀行(18.710, 0.12, 0.65%)

興業(yè)銀行(16.820, 0.04, 0.24%)

中國(guó)民生銀行(9.230, 0.01, 0.11%)

居全國(guó)性銀行前三

江蘇銀行(9.510, 0.06, 0.63%)

南京銀行(11.450, -0.04, -0.35%)

北京銀行(10.040, 0.01, 0.10%)

城市商業(yè)銀行前三;廣州農(nóng)村商業(yè)銀行、上海農(nóng)村商業(yè)銀行、廣東順德農(nóng)村商業(yè)銀行居農(nóng)村金融機(jī)構(gòu)前三。

2016年四季度全國(guó)性商業(yè)銀行中,理財(cái)能力綜合排名前五的銀行依次是招商銀行、興業(yè)銀行、中國(guó)民生銀行、中信銀行(6.890, -0.03, -0.43%)和華夏銀行(11.360, -0.01, -0.09%)。

全國(guó)性銀行綜合排名前十強(qiáng)依然是股份制商業(yè)銀行占據(jù)絕大多數(shù)席位,其中有八家為股份制商業(yè)銀行,兩家為大型銀行。目前全國(guó)性銀行已逐步擺脫單純的規(guī)模擴(kuò)張模式,產(chǎn)品逐步從封閉式預(yù)期收益型產(chǎn)品向開(kāi)放式及凈值型產(chǎn)品轉(zhuǎn)型

招商銀行與工商銀行(4.520, 0.00, 0.00%)轉(zhuǎn)型程度較高。此外,全國(guó)性銀行整體表現(xiàn)較為優(yōu)異,因此競(jìng)爭(zhēng)較為激烈,整體得分差距較小,體現(xiàn)了此類(lèi)銀行整體發(fā)展程度較高。

銀行綜合實(shí)力都有明顯提升,競(jìng)爭(zhēng)愈發(fā)激烈,其中,江蘇銀行、南京銀行與北京銀行仍然保持了極強(qiáng)的綜合實(shí)力,總得分仍然明顯領(lǐng)先其他城商行;而排名靠后的銀行除了在規(guī)模及收益方面表現(xiàn)相對(duì)不盡如人意外,在風(fēng)控、信披方面也有較大的提升空間。

2016年四季度,信息披露規(guī)范性排名位居前列的城市商業(yè)銀行理財(cái)產(chǎn)品整體的發(fā)行數(shù)量和到期數(shù)量均普遍低于全國(guó)性商業(yè)銀行。同時(shí),發(fā)行信息公開(kāi)程度也沒(méi)有明顯的優(yōu)勢(shì),

因此,發(fā)行信息得分較全國(guó)性銀行偏低;在到期信息方面,城市商業(yè)銀行得分較上季度有所提升,較全國(guó)性銀行仍有一定優(yōu)勢(shì)。

熱門(mén)文章推薦:掌握移動(dòng)支付 采寶支付推動(dòng)長(zhǎng)期發(fā)展