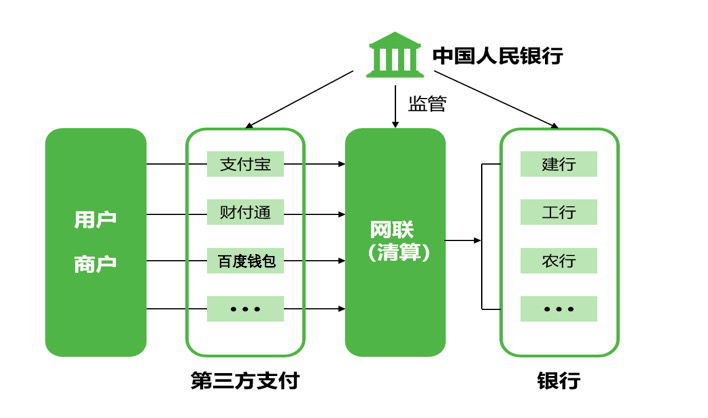

隨著移動支付的到來,人手一部智能手機都能無縫地銜接各種支付場景,不管是小到煎餅攤、包子鋪,還是大到商場超市和餐廳都可以手機掃碼支付。銀行卡的使用場景進一步被壓縮。所以,銀行的名字似乎只能退居幕后,銀行也似乎成了默默支撐第三方支付業務的后勤工作人員。

那么對于銀行而言,爭奪支付場景的機會還有沒有了?不盡然。但銀行的問題是如何爭奪著漸進喪失的支付場景呢?如果說戰國時期,秦魏兩國連連征戰,魏強而秦弱,但魏

國又無法以一國之力滅秦,于是,魏國上將軍龐涓用連縱之術,拉著其他五國,要上演一部“六國分秦”的好戲。當時的弱秦,好比現在在支付場景上日益薄弱的銀行。(銀行本身還是很強的,只是說他們在移動支付場景方面弱了)

銀行之所以強,是因為他們確實掌握了大量的資金和卡用戶,但長期以來,因為“宅文化”興盛,支付寶支付、微信支付在內的的第三方支付的場景長期活躍在網購場景中,更為嚴重的是,微信和支付寶花了大把銀子去做地面推廣,在除了街邊的小飯館和煙酒店,甚至小藥店和煎餅攤都不放過。而且對于店家推薦的支付方式中,有打折活動,甚至是用戶首次使用店內推薦的手機支付方式可以有免單優惠。當然,時間久了優惠力度也會小,現在的一碗面也就省個一毛,兩毛的,但對于用戶而言,這都是吸引他

們的重要因素。

這些手段其實就是在占據支付場景,通俗了講就是在刷存在感,而此時,銀行的存在感是什么?一條扣款的短信?現在還有部分銀行的短信通知是收費的,一個月2塊錢!很多

用戶都舍不得,直接取消了!所以,移動支付的年代里,重要的不是銀行卡里有多少錢,關鍵看這些錢是怎么花出去的。

講個真實的例子。中午吃飯,同事們聊天,說家里誰掌握財政大權,誰才是真正的主人。但有同事反駁說,在家里,我是掌管財權的,但這個沒用,錢再多也只是個給花錢

的那個人打工的主兒。

所以,銀行不要將現有的所謂的資金體量也好,規模也罷當作現有的優勢,應該眼光放長遠,積極主動起來,努力站到場景的前面來,和你的用戶保持聯系。戰國時,魏國

曾是戰國七雄的第一霸主,然則仗著國力,奢靡成風,不思進去,逐漸被秦所滅,這個道理大家都懂,就不多言。

轉回剛才的話題,銀行要與用戶保持聯系不應該僅僅是短信通知,或者是頻繁的短信騷擾,也不應該是廣告刷,因為沒,久了人們都會煩你。人們其實更愿意得一些小恩小

惠,支付寶和微信的線下推廣就是這樣收買人心的!因為更多的C端用戶在乎的就是那么點利益。

一個人能辦幾個銀行卡,為了完成移動支付,他無法安裝所有移動銀行應用程序,和支付寶,微信應用,完成了綁定的銀行卡,所以應用程序的應用程序,所以銀行是易于安裝和卸載…這是一個銀行讓人感到悲傷……

所以銀行聯合作戰,并分配好利益可能有更多的機會。去年7月,12家全國制商業銀行共同推出了“商業銀行網絡金融”實現用一塊卡享受銀行增值服務,而且沒有收費成員之

間的轉移。也許會有一個好事情。

此外,微信,支付寶已經開始給銀行手機銀行的定價以自由的名義回到一些用戶也是時間打擾你。然而,為了留住用戶,長遠來看,這兩個場景和物質利益仍然是銀行重要的研

究。只有這樣,弱秦不被六國滅,反能一統中原。

杭州采寶2017支付寶線下支付新政策,如何把握移動支付的發展趨勢,

選擇移動支付,就選領導者。采寶,愿意和你合作在一起,為更多的用戶帶來更多的高品質生活體驗。采寶,將為代理商和加盟商帶來更多的利潤空間。

熱門文章推薦:二維碼支付”和“采寶移動支付”二者之爭