400-6767-717售后服務:400-6767-727

銀行系二維碼支付新標準出臺

中國銀聯近期推出了“二維碼支付標準”——《中國銀聯二維碼支付安全規范》和《中國銀聯二維碼支付應用規范》。臨近年底,銀聯這一舉動讓二維碼支付市場再起波瀾。

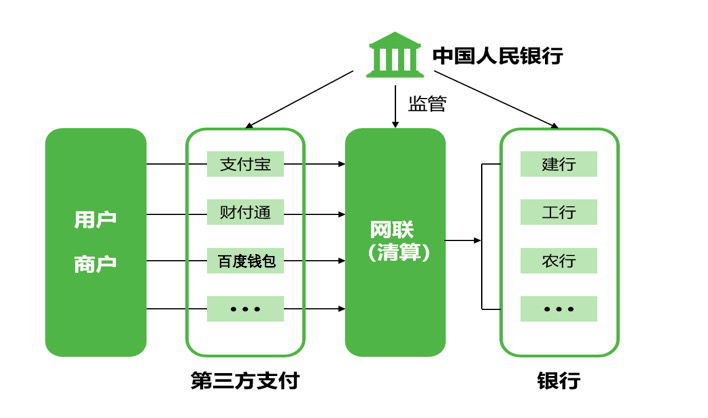

據悉,該標準遵循現有銀行卡支付的四方模式(卡組織、發卡行、收單行、商戶),與實體銀行卡支付的差異在于支付信息交互方式的變化,其后臺賬戶仍基于實體銀行卡賬戶。這種模式確保持卡人賬戶、資金等關鍵要素的安全;此外,該標準還兼容相關國際標準,預留技術擴展性,確保今后境內和境外二維碼支付業務的跨境互聯互通。

其實,此次中國銀聯出臺的二維碼支付標準并非銀行系首個相關規定,今年8月,由央行主管的中國支付清算協會向支付機構下發《條碼支付業務規范(征求意見稿)》將二維碼支付定位為“傳統線下銀行卡支付的有益補充”,并規定了交易驗證安全等級和限額。此次出臺的兩個企業標準,被認為是前一個標準的升級版。業界稱,新標準對二維碼類別、編碼方式、生成規則、識讀設備等作出詳細規定,其出臺實施,將使消費者的掃碼支付環境更加安全。

銀行系布局二維碼支付對抗“雙寡頭”

近年來,隨著移動互聯網的迅猛發展,互聯網金融借力先進技術,在第三方支付、個人理財、消費貸款等領域異軍突起、勢不可擋。而二維碼支付更是以雷霆之勢風靡各行各業,備受追捧。但隨著二維碼應用的不斷普及,行業競爭也愈發激烈。而支付寶和微信兩大巨頭憑借敏銳的市場嗅覺和本身具有的用戶黏性優勢,在二維碼推廣之初就大舉開展補貼活動,培養用戶習慣,并最終形成當前移動支付領域的“雙寡頭”格局。

盡管二維碼支付存在一定的安全風險,在推廣之初便被監管叫停,但由于二維碼支付無論對商戶還是消費者都非常便捷,掃碼支付的方式已被大家廣泛接受,條碼支付不但沒有銷聲匿跡,反而越來越普及,并依靠線下掃碼的便捷性實現了對線下支付場景的快速拓展。直到今年8月,二維碼支付才獲得官方認可。

在二維碼支付的普及之下,原來的銀行用戶逐漸轉移到了互聯網金融領域。有數據顯示,人們在支付時,53.3%會選擇支付寶或微信支付,選擇刷卡的僅22.9%;在理財方面,64.29%受訪者的銀行存款只占總資產的20%以下;21歲-35歲的年輕人中,僅18.71%的用戶在投資理財時首選銀行理財。面對二維碼支付市場的巨大潛力,銀行方面直到今年下半年,才陸續開發了自己的掃碼支付產品,同時以安全作為自己產品的標簽。此次中國銀聯出臺二維碼支付新標準,確保安全支付的同時,還向中小型第三方支付伸出“橄欖枝”共同參與多頭競爭。

移動支付格局將改變?

在當前巨大的互聯網金融浪潮之下,市場機會和挑戰并存,有專家表示,如果不能發力追趕,未來銀行可能只承擔業務通道功能,互聯網金融機構則會做出大量有市場、有客戶的產品。

銀行系高調推出二維碼支付產品,加上中國銀聯出臺相關支付標準,并有意聯手中小第三方支付機構,意在打破當前的“雙寡頭”格局。對此,市場存在看好和質疑兩種觀點。

前一觀點認為,“銀行系”二維碼支付在安全、個人付款、收款方面均無手續費,且個人間交易資金實時即可到賬等方面存在優勢,隨著中國銀聯的入局,未來銀行系在移動支付領域的市場份額有望進一步擴大,甚至從微信和支付寶手中搶下部分市場份額,目前支付寶、微信支付“雙寡頭”的格局將會改變。而后者則認為,微信和支付寶已經占據移動支付領域近90%市場份額,且用戶粘性高,“雙寡頭”還將長期霸占市場。

銀行系固然有安全優勢,但仍面臨著一些難題,如線下成本太高,一般要依賴第三方支付機構甚至銀聯等傳統機構,用戶粘性不高等。贏得市場份額,還取決于商戶和消費者的選擇,但短期二維碼支付的市場格局不會改變。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…