400-6767-717售后服務:400-6767-727

霸王硬上弓。

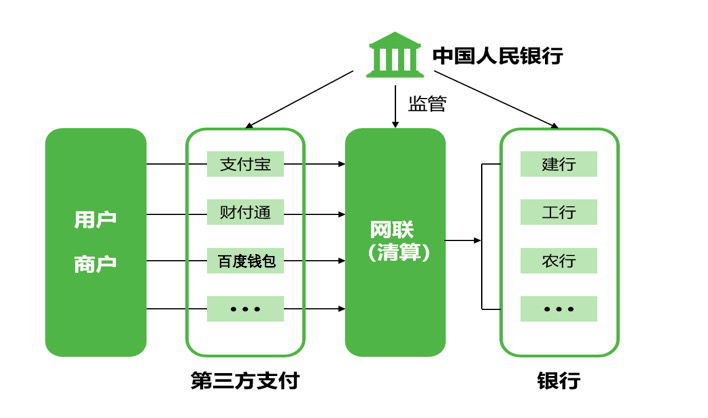

近日,中國銀聯正式推出《中國銀聯二維碼支付安全規范》和《中國銀聯二維碼支付應用規范》兩個規范,宣告銀聯和銀行正式加入掃碼支付的戰局。

中國銀聯方面表示,移動支付正呈現普及發展的趨勢,但跨行之間互聯互通的市場需求并未得到很好的滿足。而“銀聯二維碼支付標準”,希望為成員機構推廣相關產品與服務,支撐銀聯二維碼支付業務有序發展。

然而,在支付寶和微信支付的“雙寡頭”格局之下,銀聯能分多大一杯羹?

銀聯入場三國殺?

12月12日,中國銀聯發布二維碼支付標準,這意味著官方在對二維碼支付進行認可之后,目前已經正式開始落地執行。

據媒體公開報道,銀聯二維碼支付至少擁有以下特點:

1、銀聯二維碼支付比以往的線下POS機使用場景更為廣泛,除了線下覆蓋的中小微商戶,線上也可使用電子版的二維碼掃碼支付;

2、銀聯二維碼后臺仍然基于實體銀行卡賬戶,因此與銀行利益高度重合,但優于各家銀行單獨運營;

3、銀聯二維碼支付一端將主要依靠銀聯自身的APP以及各大商業銀行的手機APP以及中小支付機構推出的APP,另一端將依靠支持銀聯二維碼支付的終端;

4、儲戶去ATM機不用帶實體卡,只需要掃描二維碼就能完成取款或轉賬。

該標準特色在于采取“四方模式”,并且銀聯還打算聯手中小第三方支付機構挺進二維碼支付市場。銀聯視其為“聯合成員機構推廣與應用二維碼支付的第一步”。

浙江省投融資協會副會長陳宇飛認為,銀行和銀聯加入掃碼付的布局后,可以快速彌補其在線下小額支付場景中的缺失,提升客戶黏性,也有助于鞏固其在大額支付場景中的優勢。而交易信息的互聯互通實現了交易信息在發卡行的沉淀,也更容易得到銀行的支持。

不過,銀聯移動支付的跟隨戰略鮮有成功案例。例如,2013年推出的銀聯錢包,對標支付寶和微信支付的支付賬戶,不溫不火。2015年銀聯攜銀行聯手蘋果、三星、華為、聯想等推出“云閃付”,收效甚微。

反觀支付寶和微信支付,則是如日中天。據了解,支付寶實名用戶超過3億,目前估值600億美元。而微信活躍用戶已達8.16億,微信支付用戶超過4億。

2016年Q2第三方移動支付市場中,支付寶和財付通(微信支付)分別以55.4%和32.1%占據市場份額的前兩名,成為第三方支付市場上名副其實的“兩大排頭兵”。 而銀聯僅占 0.91%,市場份額微乎其微。

據國內最大的第三方融資平臺“投融界”統計,2016年第二季度,第三方支付互聯網支付市場規模達46500億元,環比增加6.5%; 第三方移動支付市場交易規模達75037億元,環比增長25.68%。

“投融界”預測,2016年我國移動支付市場交易規模將超過12萬億元,到2018年則有望超過18萬億元,之后還有望保持較長時間的中高速增長。

掃碼支付三大難題待解

“銀行不改變,我們就來改變銀行”。馬云當初這句笑話已成現實。

銀行業當然不愿意被“外星人”改變,它們采取了多種對策。例如, 從銀行賬戶往微信和支付寶充值資金時收取手續費(微信和支付寶實際執行時僅在提現環節收取手續費),而商業銀行自己的手機銀行轉賬免費,吸引用戶在手機銀行多停留……

然而,并沒有什么效果。因為手機用戶已習慣二維碼支付。

投融界統計:截至今年8月份,我國的移動支付用戶規模已經達到3.58億,其中,大學生和23-29歲的職場新人構成了生力軍。82%的受訪者表示曾使用移動支付買過衣服;75%的受訪者表示會使用移動支付訂外賣或者在餐廳付款;77%的受訪者表示用微信或支付寶處理生活賬單;50%的人直接使用手機規劃并支付行程。

浙江省投融資協會副會長陳宇飛指出,移動支付的推廣依賴渠道和場景,微信和支付寶有著電商和社交場景的優勢,并通過補貼等活動大力布局線下場景,在粘性、功能性和服務能力上遙遙領先于銀聯、新美大、Apple Pay等跟隨者。銀聯僅通過支付功能不足以改變現有的支付格局。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…