400-6767-717售后服務:400-6767-727

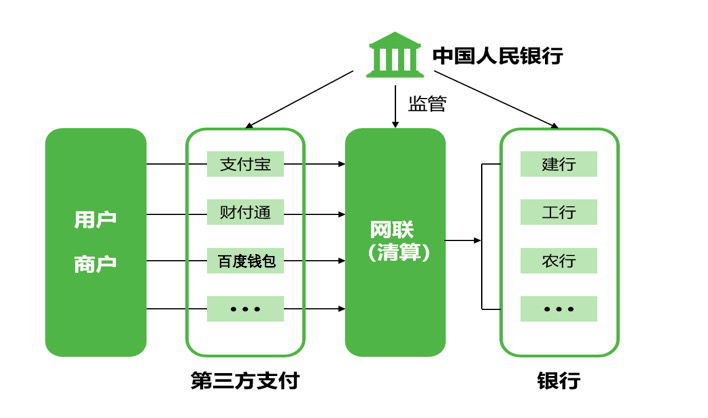

“雙12”剛剛過去,想必大家都被微信、支付寶聯合商家推出的各項減免優惠活動搞得暈暈乎乎。而就在雙十二當天,中國銀聯正式發布銀聯二維碼支付標準,并同時宣布銀聯二維碼支付標準正式啟用。一時間,二維碼支付市場上演三國殺,大有搶灘掃碼支付市場之勢。不過,銀聯現在才想逼支付寶微信“退位”還有戲嗎?有行業分析人士表示,銀聯還要在二維碼推廣上努力,但確實太晚了。

線下支付市場成熟蛋糕大

銀聯不甘心放棄推出二維碼

繼8月份央行以一則《條碼支付業務規范(征求意見稿)》變相承認二維碼支付的合規性后,不到四個月,銀聯就集結大批銀行及收單機構正式推出二維碼支付標準。2015年二維碼支付的交易規模已經突破千億,而今年,微信、支付寶也在大力拓展線下支付場景,可以說二維碼支付,已經是線下支付中極為重要的部分。銀聯上述“故弄玄虛”式廣告的發布,同樣也證明了二維碼支付的一個市場地位。

互聯網、商業觀察員曉峰表示,近年來,一系列互聯網產品在顛覆傳統行業,O2O讓廣大市民更加便捷地訂外賣、洗衣服、享受各種從前需要更多繁瑣過程的服務,但是O2O的活躍用戶遠不能與支付寶、微信這類功能性應用相比,此次銀聯推出二維碼支付卻是在二維碼支付市場已經成熟之后,由此可見銀聯如今已經不能容忍這種寡頭壟斷的境況,準備以“國家隊”的身份進入市場分一杯羹。但是,銀聯可能早已經跟不上支付寶與微信的節奏,只能在其后默默追趕。

撼山易撼支付寶、微信地位難

《投資快報》記者查閱相關資料顯示,支付寶用戶量已達到3億,而微信注冊用戶已超過9億,其月活躍用戶也達到了6.5億,在如此用戶量的前提下,盈利不成問題,同時支付寶與微信已經成為了二維碼支付的主流。曉峰認為,百度與京東都是互聯網行業的巨頭,其支付服務尚不能與支付寶微信抗衡,這是源于用戶已經對支付寶與微信形成了依賴,同時也是源于支付寶與微信不僅僅是一個支付工具,已經成為一種生活方式。

為什么支付寶與微信會擁有這么多的用戶,支付寶作為淘寶、天貓的必選支付通道,輕松獲得了眾多用戶,它在推行自己的支付時,只需要想辦法讓這些用戶用起來就好。于是大額的補貼開始鋪天蓋地砸向消費者。微信方面,其作為社交軟件本就有著先天的優勢,只要將產品做好,讓用戶產生支付習慣并不是什么難事。在這里值得一提的就是“微信紅包”,這種通過互聯網在親友間互相祝福的方式真正帶動了微信支付,同時正是因為有著海量用戶數作為基礎,轉賬功能可以補足一系列小型商店無法網絡支付的困境。

銀聯步履蹣跚出發晚

卻是中小支付機構眼里的“靠山”

銀聯如果進入二維碼支付這個市場,能依靠什么與支付寶微信上演“三國殺”呢?不可否認,支付寶與微信做支付是為了賺錢,而銀聯想要進入這個市場,也是看中了這塊蛋糕。但用戶也需要一個選擇銀聯二維碼支付的理由,但是這個理由是什么?

曉峰認為,在移動支付領域,支付寶和微信呈現雙寡頭格局。也就是說,支付寶和財付通已經占據了移動支付市場87.5%的份額,這讓眾多中小機構飽受“冷落”,想從微信和支付寶手中搶奪地盤也已經變得越來越難。但銀聯二維碼支付的出現,仿佛讓他們找到了“靠山”,銀聯的二維碼支付標準為中小支付企業發展二維碼支付提供了便利,這是雙方合作的基礎。

果然,在銀聯二維碼支付標準發布后,第三方支付機構隨行付已經宣布支持銀聯二維碼支付標準,成為首批支持該標準的支付機構之一。這意味著,隨行付旗下二維碼支付產品,將進入銀聯二維碼條碼支付受理體系。可以預見的是,未來將有更多中小第三方支付機構將支持銀聯二維碼支付標準,中小支付機構也將成為銀聯博弈微信和支付寶的重要抱團力量。參與到銀聯陣營,相當于進入了一個最為廣泛的條碼支付受理體系。這也是為什么快錢、銀商、通聯、杉德、匯付會積極響應的重要原因。也只有這樣,銀聯和中小支付機構,才有可能繼續分得更多一點點的羹。

其次,不少觀察人士還是認為安全問題是支付寶們的“軟肋”。幾年前就有支付寶數據外泄的事件,前幾天京東數據外泄也是驚出了人們一身冷汗,數據是否安全已經成為了當下用戶最為關注的問題,而銀聯作為國家隊,其安全系數的外在形象似乎要比支付寶微信高,同時一旦銀聯的二維碼進場,勢必會對支付寶微信造成一定影響。

銀聯想占據90后市場 還得加大補貼力度

同時,還有一點在考驗著銀聯,那就是補貼力度,支付寶一直在做補貼,雖然數額較少,但是由于擁有用戶量做基礎,也算是從容不迫,微信近期一直在做獎勵金的活動,占據了二維碼支付市場前兩名的它們尚且還在變著法去調動用戶的積極性,目的也是為了擠壓其他競爭對手的生存空間。消費者無優惠不會考慮銀聯產品,對于銀聯推出的二維碼支付業務,多位80、90后消費者表示,如果沒有優惠活動,基本不大可能考慮銀聯有關產品。

那么銀聯在進入戰場后,恐怕支付寶與微信不會坐以待斃,它們會想方設法地去搶回失去的份額,銀聯如果拿不出可觀的補貼,恐怕用戶的選擇還會是支付寶與微信,僅僅作為支付工具的銀聯二維碼,需要給用戶一個安裝的理由。

不少業內聲音表示,與中小支付機構聯盟的這種合作模式突出的一個煩憂是如何讓利給商戶,如何減免他們的刷卡費率,讓商戶有動力去升級他們的受理終端(掃碼 器具等,費用并不低)。畢竟“寶信”的商業生態圈很成熟,而且此前花了非常大的人力與財力去補貼拓展商戶。

曉峰直言,在如今的互聯網公司面前,任何公司都需要更加努力找到吸引用戶的形式,同時用戶也需要找到持續使用的理由,這樣才能有更多的用戶選擇這種更加安全的支付方式。銀聯未來是否會分食掉支付寶和微信現有的市場,然后形成三分天下的格局?如果行政力量要求二維碼統一,連支付寶、微信支付也要遵守,但還是會有沖擊,否則柜臺上擺不下三個二維碼。未來確實有可能有國家規范,支付類二維碼要統一標準,支付寶與微信支付等其他支付工具都要打通,這也是金融業的發展趨勢。不過,銀聯還要在二維碼推廣上努力,但確實太晚了。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…