400-6767-717售后服務:400-6767-727

銀行卡三季度消費下降12.40%

2016年第三季度,我國銀行卡消費共97.37億筆,同比增長27.92%;前三季度銀行卡累計消費265.21億筆,累計同比增長28.79%。不過,數據顯示,人們在利用銀行卡進行消費的行為上發生了明顯變化,比如第三季度使用銀行卡進行消費的人均金額同比下降0.30%,第二季度下降3.27%。《金融投資報》記者注意到,這是該指標近三年來首次出現同比下跌,而且是第二、第三連續兩個季度同比下跌。

目前銀行卡已成為我國社會公眾使用最廣泛的非現金支付工具。據前瞻數據庫數據顯示,截至2015年底,我國累計發行銀行卡54.42億張,全年銀行卡消費55萬億元,占社會消費品零售總額的47.96%。

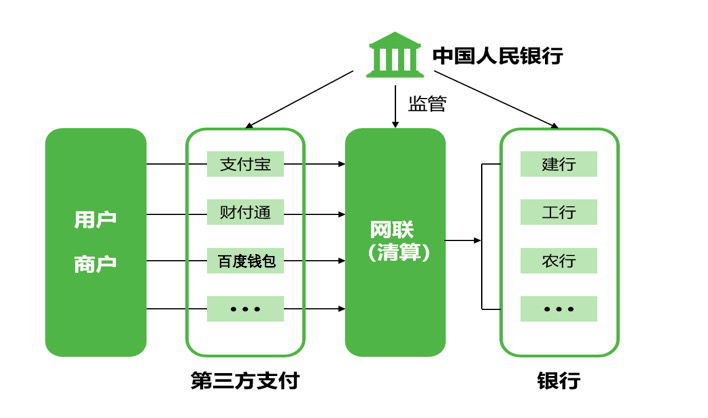

然而,最新數據顯示,近三年來,只有2016年的第一、第二、第三季度出現下跌,而且是連續三個季度下跌。在2016年第三季度,人們銀行卡卡均消費金額為2379.19元,同比下降12.40%。與此同時,第三方支付迅速崛起。第三季度,移動支付業務66.29億筆,金額35.33萬億元,同比分別增長45.97%和94.45%。

此外,第三季度,非銀行支付機構處理網絡支付業務440.28億筆,金額26.34萬億元,同比分別增長106.83%和105.82%。這一數據,已經超過了2014年支付機構(包括銀行、非銀行)全年的規模。

第三方支付雙寡頭格局將打破

為此,有媒體稱,目前第三方支付、互聯網支付迅速發展,其用戶既有傳統銀行用戶的遷移,又有“長尾”效應——即大量不被傳統金融覆蓋的人群也被納入服務范圍,因此出現了一定“蹺蹺板”現象。

“互聯網支付的生活化,第三方支付通過與居民生活緊密結合,打通了水電煤繳費的生活支付鏈條;移動化,智能手機的發展極大地推動了移動支付的發展。”業內人士表示,在數據背后其實還有新生代消費者習慣變化的影響。隨著85后、90后人群成長并進入消費金融領域后,其對網絡的熱衷也在悄然改變著社會的消費方式。

不過,在互聯網不斷發展的同時,傳統銀行們也在加緊步伐,積極進行互聯網化。業內分析認為,隨著銀行和銀聯的介入,線下掃碼付市場競爭將日趨激烈,消費者有望迎來為期1年左右的密集優惠補貼期,可以盡情享受巨頭“燒錢”帶來的樂趣。

在此期間,尚未實現盈利或缺乏雄厚資本支持的第三方支付企業將率先出局,市場也將由目前第三方支付企業為主且雙寡頭競爭的格局,進入由十余家全國性銀行、銀聯、三五家第三方支付企業參與其中的多頭競爭階段。由于參與各方均實力不俗,在相當長的時間內,都不會有玩家出局,雙寡頭的市場格局將徹底成為歷史。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…