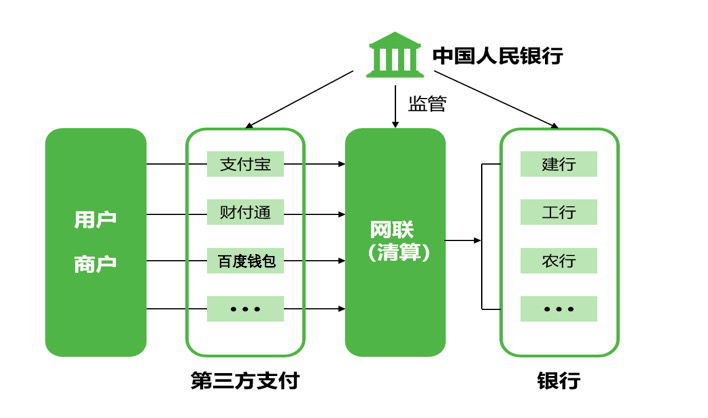

微信支付與國際接軌

采寶2016.11.16 14:32:00來源:本站

那么微信“付款”支付模式,是怎樣解決相關問題的呢?在微信支付“付款”用戶協議中有這樣的措辭:“任何通過用戶的手機或SIM卡發起的付款服務均視為用戶本人的行為,由此導致的一切法律責任均由用戶本人承擔。”也就是說,由于非授權交易產生的所有損失都由用戶本人承擔。簡而言之,支付便捷的代價就是用戶要承擔非授權交易的一切后果。

對于“付款”模式,微信支付實際上是想改變目前大量使用密碼進行支付的現狀,實現微信支付“閃電支付”的目標。而要使老百姓一瞬間接受無密碼支付模式,難度是非常大的,但是微信支付卻是相當聰明的。

整體來看,微信支付實際上是試圖從小額開始突破,逐漸擴大無密碼支付的適用范圍,漸進式地向消費者推行無密碼支付方式。最后,微信支付會告訴消費者,微信支付擁有安全系統,包含多重防范措施來保護消費者的財產安全,雖然這些防范措施的適用性不置可否,但是的確給消費者使用微信支付帶來一定的信心。

其實,推行無密碼支付方式,各大商業銀行應該也是很推崇的,因為它的確能加快交易結算流程,改善銀行卡刷卡體驗,促進銀行卡的廣泛使用。但是各大商業銀行也深知在我國非授權交易責任承擔體系并不健全的背景下,密碼支付實際上是消費者防范非授權交易最后的盾牌,因此并不會建議消費者采用無密碼支付方式。而如今微信支付的“付款”支付方式,實際上就是讓消費者放下手中最后的盾牌,幾乎赤裸的面對非授權交易風險。

微信支付既然要推行與國際接軌的無密碼支付方式,也自然應該推行與國際接軌的非授權交易責任承擔機制——消費者在非授權交易中的有限責任制度。而這實際上對微信支付而言,并非強人所難。首先,微信支付能夠對異常數據進行監控,對異常的、反復的大額交易,微信支付有足夠的自信心在技術上進行識別。其次,微信支付與手機綁定、身份證綁定,用戶欺詐的可能性較低。再次,從美國實踐來看,由支付機構承擔非授權交易的絕大部分責任,并沒有使得支付機構的營業成本顯著提升。最后,微信支付責任的承擔,也會鞭策微信支付技術的發展,也是微信支付技術自信心的表現。

其實,微信支付對此也是基本認同的,所以才會推出“你敢付、我敢賠”的宣傳口號。但是這種由保險公司進行賠付的方式,對于消費者而言,仍然存在舉證難、理賠慢、適用范圍有限的問題。只有建立消費者有限責任制度,才能真正實現“你敢付、我敢賠”的宣傳口號,也能推動我國支付市場更快速、健康的發展。