400-6767-717售后服務:400-6767-727

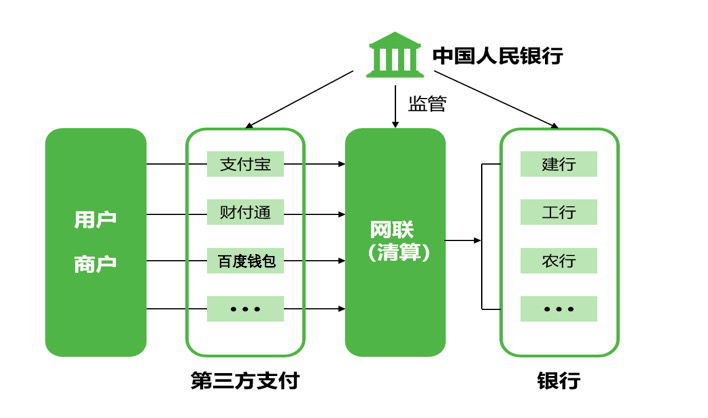

9月30日,中國人民銀行發布《中國人民銀行關于加強支付結算管理防范電信網絡新型違法犯罪有關事項的通知》(又稱“261號文”),關于防止電信詐騙出臺了一系列的政策,其中有關網絡支付支付寶支付的條文網絡中引起了不小的反應:自12月1日起,支付機構在開立支付賬戶時,應當簽訂協議約定賬戶與賬戶、銀行之間日累計轉賬限額和筆數,超出限額和筆數的,不得再辦理轉賬業務。

整個文件中,限制賬戶轉賬限額和筆數僅是此次金融業防范網絡電信詐騙的一種手段,此外還有:

1.推進個人分級賬戶;

2. 明確銀行和支付機構可以拒絕可疑開戶;

3. 建立聯系電話號碼與身份證件號碼的對應關系;

4. 個人ATM轉賬調整為資金在24小時后到賬等等。

不僅是對網絡支付(支付寶支付,微信支付等)的筆數和限額有限制,對傳統金融業仍有相同制約:自2016年12月1日起,銀行在為存款人開通非柜面轉賬業務時,應當與存款人簽訂協議,約定非柜面渠道向非同名銀行賬戶和支付賬戶轉賬的日累計限額、筆數和年累計限額等,超出限額和筆數的,應當到銀行柜面辦理。

此次限制條件對一般支付用戶幾乎未有任何影響,而對于將網絡支付作為主要支付工具的機構或個人而言,如果拿出以往的轉賬證明與支付機構協議限額標準,應該并非難事。

當然仍有輿論認為限制網絡支付,但對柜臺支付未有任何約束有將用戶引入銀行業的嫌疑,但此理論基本忽略了三個事實:

1.前往柜臺是為了核實信息;

2.正常的金融秩序是不應該被規范詐騙而矯枉過正的;

3. 只為異常支付,大多支付是不受此約束的。

因此, “261號文”其前提仍是“對異常支付”的監管,對于絕大多數處于正常金融秩序的用戶而言基本未有任何影響。

事實證明,“261號文”并非有意針對網絡支付(支付寶支付/微信支付等),網絡支付和支持者們也大可不必將自己包裝成“小白菜”形象,網絡支付已發展如此規模,理應有行業自信心了。

喜報!杭州合言信息科技有限公司獲評“浙江省315金…

聚合支付也將走向健康發展的道路,為消費者提供多元化…

采寶芝麻信用酒店免押 酒店行業的專屬支付解決方案…

緊跟數字化潮流,全面助力商家經營,采寶4.0 產品發布

2月7日,滿記甜品全國324家門店的新支付網關同步…

中國網訊,2017年8月21日,隨著“無現金”社…

老娘舅攜手采寶,邁進無現金時代。這一刻,老娘舅離大…

2017年6月,采寶智慧繳費系統正式上線!系統適用…