聚合支付行業大變革,洗牌、出海、增值服務

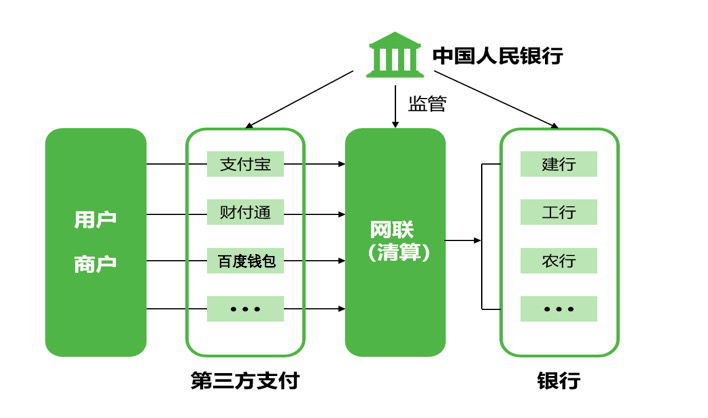

聚合支付在2017年經歷了大起大落,受到了央行的認可,但也遭到了“捧殺”,因為聚合支付確實為商戶帶來了價值,但同時違規問題也不斷出現。217號文之后,支付通道縮緊很多聚合支付服務商感受到了來自政策的壓力。隨后的281、296號文重復強調著斷直連,讓整個支付行業趨于正規,聚合支付未來很難有“灰量”。

“90%以上聚合支付都是二清。”在2017年,支付行業對于聚合支付有著這樣的共識。在行業正規化的背景之下,2018年的聚合支付將迎來大變革,曾經大量依靠“灰量”生存的聚合支付服務商將被洗牌。此外,如何在正規玩法之下,為商戶提供有價值的增值服務成為了新的,更加迫切的問題,貸款理財、分期、電子發票、營銷、行業應用、廣告、非敏感數據等服務將成為聚合支付服務商的服務拓展重點。

此外,整個支付產業在2017年見證了支付巨頭出海聲勢的浩大,擁有實力的聚合支付服務商也正是在這一年,積累實力準備在國內支付產業監管趨嚴、薄利化趨勢之下謀求出海。在2018年,有更多的聚合支付服務商將加入出海的行列當中,其中也不乏擁有支付牌照的機構。此外,在最近央行公布的2018年監管重點中也有提及人民幣國際化的大方向,未來也必將有更多政策利好。無論市場還是政策,支付企業出海都勢在必行。

銀行系移動支付將迎來政策紅利期

銀行做移動支付,似乎都是以旁觀者的角色存在,早期的NFC與2.4G標準之爭,到后來的二維碼與NFC之爭,再到二維碼政策開閘,錯失了二維碼支付拓展的黃金時期。而到2017年年末,一系列的政策執行之下,對銀行的各種利好開始呈現。

首先是賬戶分類管理的優化,最近央行發布了《關于改進個人銀行賬戶分類管理有關事項的通知》,這將推動Ⅱ、Ⅲ類戶成為個人辦理網上支付、移動支付等小額消費業務的主要渠道,極大的釋放銀行的金融業務潛力。

其次,296號文對固態碼進行了500元限額,對于銀行的相關NFC支付產品有利好,銀聯近期還發布了《商戶小額免密免簽業務運營指引》,將小額雙免的單筆交易額度提升到1000元,單日提升到3000。這一抑一揚,對銀行的移動支付產品有較大利好。

最后,在聚合支付方面,由于擁有資質,不存在“二清”風險,此外擁有自身賬戶體系和較強技術積累,銀行推聚合支付產品具有天然優勢。在推聚合支付產品的同時,聚合自身移動支付應用,在收單和支付場景搭建方面有雙重利好。

清算市場迎來變局之年

斷直連是近期的熱門話題,央行209號文規定,2018年6月30日全部支付機構必須接入網聯。而最近的296號文條碼支付規范則規定,在2018年4月1日,支付機構必須斷直連。

愈演愈烈的斷直連監管之下,是清算機構之間的明爭暗斗。銀聯最近發布新一代無卡業務轉接清算平臺,與此同時還召開2次非銀行成員機構業務溝通會,較為高調的為斷直連而努力。網聯新春也發布了一系列平臺數據,有對外宣布自身擁有斷直連技術能力的姿態。另外,央行曾經認可的也擁有清算資質的農信銀,密切的與財付通、支付寶進行洽談,參與斷直連大業。

此外,境外卡組織萬事達與Visa也持續關注著中國清算市場的開放,為了進入中國市場,甚至不惜成立合資公司。在2017年年終,中國人民銀行副行長范一飛表態:全面開放我國支付清算市場。相信,在2018年,外卡組織進入中國將邁出較為實際性的一步。

銀聯、網聯、農信銀、Visa、萬事達…在央行對支付機構斷直連的強壓之下,2018年清算市場競爭將尤為激烈。

區塊鏈的非虛擬貨幣應用席卷金融支付領域

2017年,比特幣等去中心化虛擬貨幣成為了全社會的焦點,隨之而來的是商業對相關區塊鏈技術的關注。在禁止ICO、關閉數字貨幣交易中心等一系列的政策打壓之后,大部分泡沫被打壓,區塊鏈在虛擬貨幣中的應用熱度降低,取而代之的是區塊鏈技術如何與傳統商業進行結合,其中也包括金融支付領域。

螞蟻金服、招行、上海銀行、民生銀行、清算協會等極具代表性的企業和機構,或是公開相關項目,或者表達相關言論,都認可區塊鏈在金融支付領域的應用,以解決傳統技術難以企及的問題。

近日,官方媒體人民日報還特別專題報道了區塊鏈,承認其技術對市場的積極意義。其中對于區塊鏈在金融支付當中的應用還如是說:“區塊鏈技術的應用有助于降低金融機構間的對賬成本及爭議解決的成本,顯著提高支付業務的處理效率。”

可以預見,在虛擬貨幣泡沫破裂之后,區塊鏈在金融支付領域的應用將在2018年獲得長足發展。如果你也想加入聚合支付市場,想創業或是加盟代理請咨詢采寶官網