移動支付線下掃碼支付迅速崛起,搶占了大片的空白市場,微信支付,支付寶支付成為支付的主流模式;作為兩大支付模塊的支付寶和微信,其支付寶的優勢在于支付的實用性;而微信支付則在社交、用戶方面更有優勢。

對商戶而言能擁有這兩大支付方式,這就意味著擁有大用戶群體;而言這兩種支付方式分別有各自的通道,商機需要分別接入,在管理上帶來極大不便,甚至還增加投入成本,在對賬管理需要多個后臺,容易產生錯誤;有些商戶更是為了節省成本使用自己的二維碼,然而這樣很容易產生逃單或是轉錯賬的現象;支付也僅僅只是支付的功能,還不能產生營銷的效果。

聚合支付代理加盟前景如何?

聚合支付具有“低成本、近市場”的特點, 由于不直接進行支付、結算、清算服務, 也沒有資金的支配權和支付通道資源, 免去支付、結算與清算服務成本及銀行或非銀行支付機構的合規成本;但能根據商戶的需求進行個性化定制, 形成支付通道資源優勢互補, 具有了中立性、靈活性、便捷性等特點。

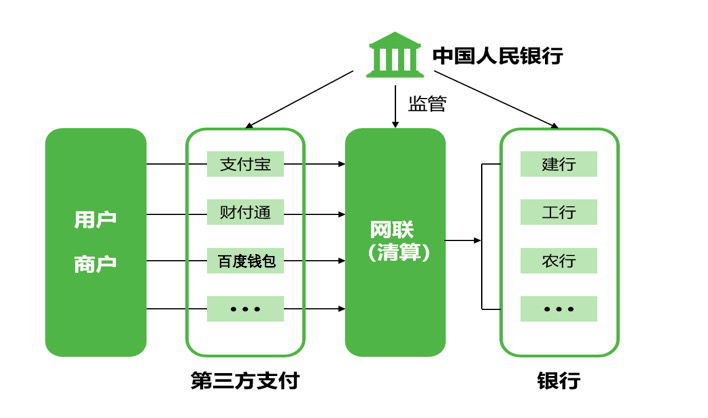

聚合支付按業務分為線上與線下, 線上主要是聚合網絡支付, 將各種支付方式 (微信支付、支付寶) 通過幾行代碼集成于自己的平臺;線下是聚合支付收單, 將不同支付方式的收單集成于一個二維碼、APP、終端中。用戶掃碼后跳轉到聚合支付平臺,完成支付。

如何選擇一家正規的聚合支付公司?

聚合支付代理加盟這個項目本身是非常好的,前景好,投入低,收入高。能不能做這個項目就取決于找一個正規靠譜的第四方公司合作。前提是,你真得能找到一家正規且靠譜的聚合支付公司。采寶支付為大家指點幾個你必須要注意的事項!

1、官方授權:現在很多第三方公司,雖然在做聚合支付招商項目,但卻沒有官方授權誰也不知道,最簡單的方法還是可以讓代理公司提供對接的資質,比如說微信的后臺和支付寶ISV的后臺,如今微信和支付寶都沒有授權文件也沒有什么授權書,所有的都是開放的接口,唯獨ISV支付寶服務商在審核時比較嚴格,需要服務商有自己的技術團隊。

2、資金安全:現在市面上有很多二清公司,商戶資金是先流入二清公司賬戶,再由二清公司與官方結算。二清公司有很大的資金安全隱患,如果二清公司跑路的話,商戶要虧死。因此辨別是否屬于二清公司就要看他們的打款方,直連都是微信和支付寶官方打款,間聯也都是對應機構進行打款。如果是個人或別公司名頭的打款就要注意二清的風險。

3、強大的技術團隊:現在很多第四方公司,提供的收銀軟件、收銀系統都可以買源碼也就是俗稱的OEM,并不是他們自己的獨立開發的。即收銀系統的定時更新升級、系統穩定維護等沒有人來負責。如果是沒有技術團隊的產品,后期迭代升級基本上為0,更別說你有個需要對接的客戶要接入了。

4、貼心的運營服務:很多第四方公司,只負責招商,合作了就不管合作伙伴如何運營、如何進行線下推廣了。如何跑市場、產品更新是否有培訓,對于一個小白來說全靠悟,要走多少彎路,所以最好還是要找一家共有自己地推團隊的服務商最為靠譜。

5、全面培訓扶持:很多第三方公司,只是簡單給合作伙伴介紹下產品和行業情況,合作者發展線下商戶很被動,但其并不管。

6、政策保護:很多招商公司,一味地招商,完全不管合作伙伴的長期發展,使得合作區域市場紊亂。

作為一家合法合規的聚合支付公司,采寶支付是國內最早一批微信支付合作伙伴和支付寶授權渠道商,支付寶ISV先鋒團成員之一(全國僅十家),一直致力于為合作伙伴安全、快捷、低成本接入聚合支付服務,目前已服務于上萬家企業。

未來的社會移動支付是趨勢,而各大互聯網巨頭紛紛搶占支付市場,移動支付呈現碎片化的特征,未來支付不可能“一家獨大”,而是多元化的群雄爭霸局面,這就給聚合支付預留了蓬勃發展的土壤。

采寶支付,聚合支付解決方案專家 — 幫助合作伙伴安全、快速、低成本的接入聚合支付。